6 НДФЛ с 2025 года: пример заполнения и сроки сдачи

Содержание

Бухгалтеры регулярно сталкиваются с трудностями при оформлении отчетности, когда правила подачи документов меняется. В России идет новая налоговая реформа, которая может затронуть 6-НДФЛ с 2025 года. Чтобы не ошибаться и не нарваться на серьезные санкции и штрафы, необходимо знать сроки сдачи документации и посмотреть на образец заполнения. Если не разобраться сразу, потом можно столкнуться с серьезными проблемами.

Изменения налоговой системы

В 2025 году правительство совместно с Министерством финансов и Федеральной налоговой службой одобрили законопроект прогрессивной шкалы налогообложения. Это очередная модернизация текущей системы, более честный и выгодный для бюджета вариант.

Подача документов немного изменится. Нужно будет учитывать прогрессивные ставки и записывать доходы сотрудников и клиентов. Придется привыкать к новой системе подсчета.

Конкретно 6-НДФЛ это практически никак не касается. Единственное – бухгалтерам и руководителям малого бизнеса придется больше считать. Под какой режим обложения попадает сотрудник и сколько с него нужно удержать в региональный и федеральный бюджет.

Дополнительное изменение бумаг пока не планируется. ФНС не справилось с предыдущими изменениями: предприниматели пока неохотно переходят на полностью электронный документооборот, а часть бухгалтеров все еще не адаптировались. Прогрессивная шкала налогообложения увеличит нагрузку, потребует дополнительных расчетов, поэтому вводить новые требования по оформлению преждевременно.

Кто должен сдавать 6-НДФЛ

6-НДФЛ появился из-за особенностей российского налогообложения. Граждане, которые постоянно работают и не находятся в статусе самозанятого, перекладывают уплату налогов на компанию. Работодатель обязан самостоятельно, без уведомления сотрудника, перечислять за него взносы и обязательные платежи.

Налоговый агент – это лицо, которое рассчитывает и уплачивает налоги за другого человека. В России 95% – работодатели, а именно бухгалтерия. Оставшиеся 5% – работники на аутсорсе, которым их клиенты дают поручение вести отчеты для ФНС.

6-НДФЛ подают:

- юридические лица;

- ИП;

- нотариусы;

- адвокаты.

Компании делятся на две категории: российские и зарубежные. Если в РФ есть представительство иностранной компании, то оно попадает под отдельное требование по оформлению отчетности.

ФНС выдвигает свои требования по тому, кто должен оформлять отчет:

- Если работник оформлен по трудовому договору и получает регулярную зарплату.

- Если клиент передал управление имуществом другому лицу. Если иное не прописано в договоре.

- Если работник работает по ГПХ. Только при работе с юридическими лицами и если иное не прописано в договоре.

Самая редкая ситуация – если агент выплачивает материальную помощь работнику. Это нужно отдельно отражать в документах, помимо зарплат и дополнительных поощрений.

Как учитывается доход

До 2023 года работодатель должен был уведомить ФНС только о зарплате и премиальной части, которые получал работник. Дополнительно указывали надбавки за опыт, стаж и выполнение планов. Здесь была важная проблема – топовые сотрудники компаний не всегда получают вознаграждение деньгами.

Распространенная практика в IT и технологичных индустриях: платить акциями и долями в компании. До 2023 года все приходилось учитывать отдельно, чтобы показывать реальные суммы доходов.

Сейчас налогооблагаемая база состоит из:

- дивидендов;

- дополнительных выплат;

- официальной зарплаты.

При заполнении декларации достаточно отдельными пунктами разбить виды доходов по категориям. Нет необходимости оформлять дополнительные бумаги.

Сроки сдачи отчетности

Документ подается ежеквартально. В ФНС необходимо направить данные за I–IV квартал, полугодие и год. Получается всего 6 документов.

Когда сдавать:

- За I квартал – до 25 апреля;

- За полугодие – до 25 июня;

- За III квартал – до 25 октября;

- За год – до 25 февраля.

Подавать документ нужно до 25 числа следующего месяца после окончания отчетного периода. Исключение — годовой отчет. Его разрешено присылать в конце февраля.

Способы подачи документов

Есть два варианта оформления декларации: ручной и электронный. Сдавать в бумажном виде можно в районном ФНС.

Подавать бумажную версию могут:

- индивидуальные предприниматели с работниками;

- налоговые агенты;

- юристы.

Если человек оказывает услуги и берет на себя работу с налогами своего клиента, то он может свободно подавать за него бумажную отчетность в районным ФНС. Главное – получить доверенность на представление интересов и правильно заполнить все бумаги.

Второй вариант — электронный. Через специальную программу или форму на сайте налоговой. Компании обязаны подавать электронную отчетность. Если в штате находится больше 10 человек, то бумажную форму ФНС не примет. Чтобы оформить бумаги, необходимо получить электронную подпись.

Порядок заполнения и правила

Рекомендуется заполнять всю отчетность в электронном виде.

На что обратить внимание при заполнении:

- Контактные данные компании.

- Резидентство.

- Налоговые выплаты и облагаемую базу.

- Невозвращенный налог.

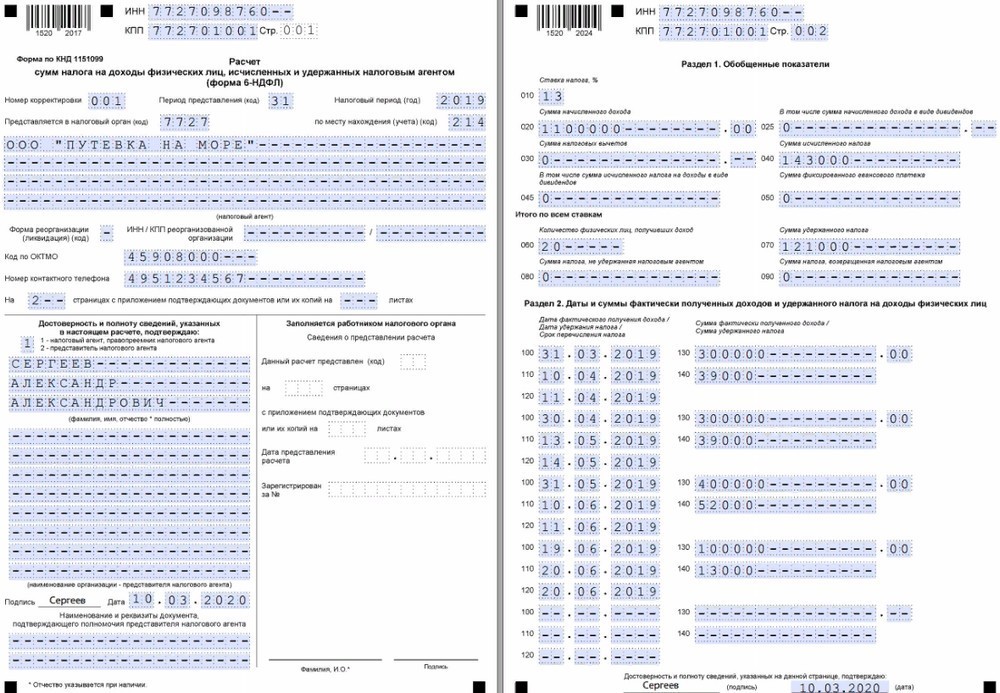

На титульном листе указываются данные агента. Если это юридическое лицо – официальное наименование, ИНН, КПП.

В первом разделе – общая информация о доходах за квартал. Указываются уплаченные и возвращенные суммы. За каждый квартал данные строк плюсуются, чтобы потом сформировать годовой отчет.

Во втором разделе – индивидуальные данные за конкретный временной промежуток: квартал, полугодие, год. Они должны совпадать с первым разделом. Указываются суммы полученного и удержанного налога. Если платить не с чего – подается нулевой отчет, без перечислений источников дохода.

Пример заполнения 6-НДФЛ в 2025 году можно посмотреть ниже. Все бумаги также есть на сайте ФНС. Там же есть специальная программа, через которую можно подавать отчетность.

В 2024 году сдвинули сроки подачи 6-НДФЛ до 30 числа. Сейчас их обратно вернули на 25.

Штрафы и наказание за несдачу отчетности

Несмотря на то что документы подаются за работников или клиентов, штрафы получает налоговый агент. В зависимости от серьезности нарушения, будут разные наказания.

Возможны четыре варианта:

- Штраф 1 000 рублей за каждый месяц просрочки. Физическое лицо получает взыскание на свое имя. Например: сдать декабрьский отчет не в феврале, а в марте — 1 000 рублей, в апреле — 2 000.

- Если сдать отчетность на бумаге, когда сотрудников более 10 человек — 2 000 рублей штрафа.

- Если в документах найдут ошибки, придется заплатить 500 рублей.

- Спустя 20 дней после последнего срока блокируют счета. Это происходит очень редко, на практике — только если бухгалтер вообще не будет ничего делать целый год.

Самая неприятная ситуация для компании — занижение налогооблагаемой базы. Если сотрудники налоговой вручную будут проверять цифры и обнаружат, что фирма начисляла зарплату ниже, начнутся проверки.

6-НДФЛ — важный отчет, который должны прислать все работодатели и агенты. Его нужно подавать вовремя, заполнять желательно в электронном виде. В 2025 году в оформлении ничего не меняется, изменяется только облагаемая база — добавится несколько расчетов из-за прогрессивной шкалы обложения.

Читайте также: